- Liittynyt

- 20.5.2003

- Viestejä

- 4 067

Olen ollut koko ajan sitä mieltä, että USA on itseasiassa paljon paremmissa asemissa muuhun maailmaan verrattuna. Sokeiden maassa yksisilmäinen on kuningas. Meillä Suomessa kiinnitetään aivan liikaa huomiota siihen, mitä USA:ssa tapahtuu ja tehdään, samalla kun oma maamme on suistumassa lamaan.

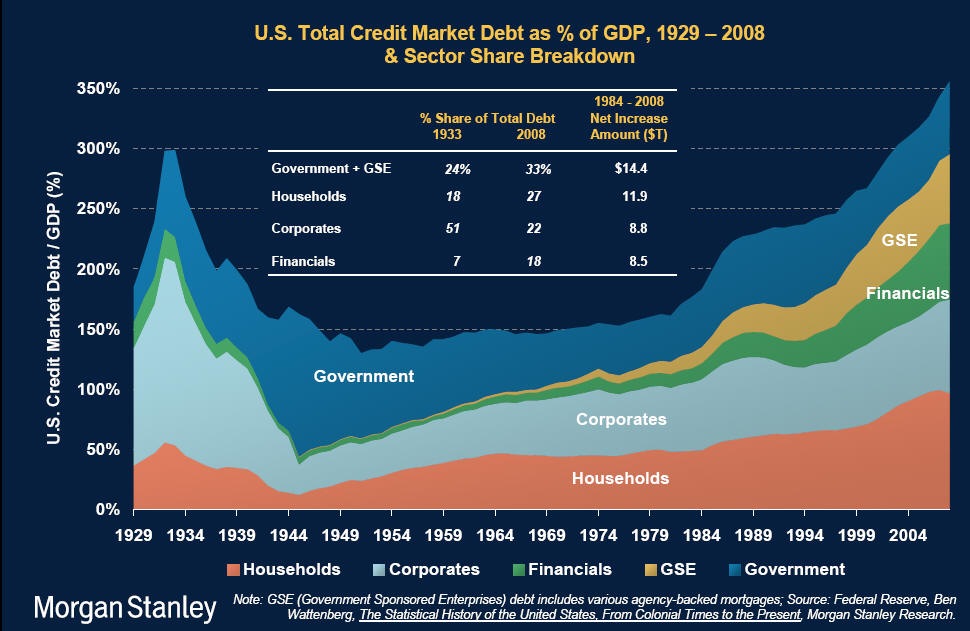

Suuret numerot saattavat aiheuttaa hämmennystä ja vaikeutta hahmottaa mittasuhteita. Aina pitää verrata velkamääriä kansantalouden kokoon, eikä absoluuttisia määriä.

Luulen että kiinalaisilla on se asenne, että ei keikuteta venettä nyt. Kyllä he tietävät missä USA:n valtion maksukyvyn raja suurinpiirtein kulkee ja ettei vielä olla edes kipurajoilla. Esim. Japanin valtionvelka on 200% kansantuotteesta, kun USA:lla se on n. 83% ja nykyisillä (tod. näk. liian optimistisilla) arvioilla nousee 100% kansantuotteesta lähivuosina. Miksi USA:lla 100% olisi kriittinen raja, kun Japani sietää jopa 200%?

Uskon itse, että Kiinalla riittää halua lainata USA:lle siinä toivossa että talous kääntyisikin nousuun ja kysyntä kiinalaisille tuotteille kasvaa. Tulevaisuudessa talouskasvu vähentäisi Kiinan riippuvuutta USA:sta... Samalla kuitenkin näyttää siltä että Kiina siirtyy pikkuhiljaa pitkistä lyhyempiin velkakirjoihin, todennäköisesti pikemminkin inflaatiopelon kuin varsinaisen maksuhäiriön pelottamana. Tällä hetkellä USA:n valtion velkakirjojen keskimääräinen maturiteetti on n. 4 v ja se lyhenee koko ajan. Ero pitkien ja lyhyiden korkojen välillä kasvaa.

Minusta se, että 10 vuoden velkakirjan korot ovat nousseet joulukuun reilu 2 prosentista lähes 4 prosenttiin, josta valtaosa sen jälkeen kun Bernanke alkoi velkakirjojen ostamisen printatulla rahalla, kertoo sen tosiasian että ilmaista lounasta ei ole tarjolla. Raha siirtyy turvasatamasta riskisijoituksiin, kuten osakkeet ja raaka-aineet, nostaen samalla korkoja mikä nakertaa toiselta puolelta sitä perustaa jolle uusi talouskasvu piti rakentaa. Hölmöläisten peittoleikkiä siis. Ilmassa on totisesti taas kunnon spekulatiivisen kuplamarkkinan tuntua. Hämmästyttävä muutos marras- ja maaliskuun maailmanlopun tunnelmiin. Näinkö nopeasti sentimentti kääntyy myyntipaniikista ostopaniikkiin?

Nopea raha ja likviditeetti menee sinne, missä se voi saada suurimmat pikavoitot. Osakkeet ja raaka-aineista likvideimmät, esim. öljy. Wall Streetin pankit vuokraavat supertankkereita säilöäkseen kaiken sen öljyn, minkä ostavat. Kyse on spekulaatiosta. He toivovat löytävänsä suuremman hölmön. Fundamenteista ei ole kysymys. Maailman öljyvarastot ovat täpötäynnä, kysyntä laskee ja öljyn hinta senkuin nousee ja nousee.

Keskuspankkien pankeille tunkema ylimääräinen likviditeetti menee sinne, mistä se aiheuttaa eniten vahinkoa. Onko nousevat raaka-aineen hinnat inflatorisia? Eivät. Nousevat hinnat laskevat kysyntää. Kyseessä on uusi vero kuluttajalle, mikä ei tässä tilanteessa ole lainkaan hyvä asia. Osakekupla ei riitä luomaan uutta vaurauden illuusiota, mikä innostaisi kuluttajan kuluttamaan.

On tärkeätä huomata, että talouden perusasiat eivät ole muuttuneet miksikään, vaikka talouden alamäki onkin loivennut. Globaali pankkijärjestelmä on vieläkin pystyyn kuollut. Zombit pidetään vain nytkähtelemässä sähköshokein, jotta luotaisiin illuusio vakaudesta.

Alan itse kallistua yhä enemmän sille kannalle, että edessämme saattaa olla jotain samanlaista kuin mitä Japani on käynyt läpi toistakymmentä vuotta. Ainoa ero siinä, että talouden hidas kasvu ja disinflaatio ei kestä vuosikymmeniä, vaan enintään muutaman vuoden. Lisäaikaa voidaan ostaa sen verran mitä valtioilla on varaa pönkittää konkurssikypsiä pankkeja ja yrityksiä. Väistämätöntä eli deflaatiota ei voida estää, ainoastaan viivästyttää.

Mikäli vältämme deflaation lyhyellä aikavälillä, ovat seuraukset kamalat. Velka ei poistu luonnollista kautta, vaan jää painamaan taloutta. Kuluttajien ja yksityissektorin säästäessä ja deleveroidessa deflaation estääkseen joutuu USA:n valtio siirtämään tuon lainan itselleen. Tämä rahamäärä käytetään pääasiassa vanhan järjestelmän ylläpitämiseen sen sijaan että sen annettaisi poistua konkurssien kautta.

On mahdollista, että viime aikojen merkeistä huolimatta talous kääntyy uudelleen luisuun viimeistään ensi syksynä ja käymme läpi kivuliaan deflaation nyt. Pidän myös mahdollisena sitä, että näemme jonkinlaisen tilanteen stabiloitumisen ja kenties jopa lyhyen aikavälin nousupyrähdyksen, joka on seurausta valtioiden stimulointitoimista. Mikäli tämä tapahtuu, on mahdollista että taantuma julistetaan virallisesti päättyneeksi USA:ssa tämän vuoden loppupuolella. Muualla maailmassa taantuma/lama jatkuu. Suomessa erityisesti pahin on vielä edessä.

Roubini ennusti ensi vuodella 0,5% kituliasta talouskasvua ja kaksinumeroisia työttömyyslukuja USA:ssa. Hän saattaa olla oikeassa. Mikäli näin tapahtuu, talous ei kuitenkaan pysy nousussa kestävästi, vaan poukkoilee taantuman ja kituliaan nousun välillä kun velkataakka ja zombi-instituutiot tukahduttavat globaalia taloutta. Yritysten tulokset tulevat olemaan pettymys alkuinnostuksen laannuttua ja työttömyys pysyy korkealla. Kysymys on väliaikaisesta tilanteesta. Kun talous ei alakaan kasvaa ripeästi, kuluttajat säästävät ja ainoa työllisyyttä ylläpitävä taho on valtion stimuluskeinot, ajautuvat maailman kehittyneet taloudet kroonisiin mittaviin budjettialijäämiin. Yritykset pienentää julkisia menoja johtavat välittömästi uudelleen taantumaan putoamiseen.

Jossain vaiheessa julkisen velan määrä (kokonaisvelan määrä on jo saavuttanut kriittisen massan - muutenhan emme edes olisi kriisissä) saavuttaa kriittisen massan globaalisti, ja ainoa mitä tarvitaan velkakirjamarkkinoiden täysromahdukseen ja hyperdeflaation alkamiseen on kipinä kenties jonkin maan konkurssin muodossa. Prosessi on kiihtyvä ja lopulta myös USA:n valtion velkakirjojen arvo romahtaa pysäyttäen vajeiden juoksuttamisen kuin seinään. Suora seuraus on syvä lama.

Tämä skenaario on äärimmäinen ja toivon että vältymme siltä. On selvää että ei ole mahdollista kasvaa vaikeuksista ulos, samalla kun suurin osa valtion rahoista käytetään menneisyyden epäonnistuneen perinnön ylläpitämiseen, ja vain murto-osa varsinaisiin investointeihin tulevaisuuteen esim. infrastruktuurin muodossa. Pitää valita, lama nyt tai pidennetty kärsimys ja syvempi lama myöhemmin. Velkaa ei voi myöskään inflatoida pois, sillä velkamarkkinat ovat jo osoittaneet vastaavansa äärimmäisen aggressiivisesti pyrkimyksiin devalvoida valuuttoja. Fedin printtausoperaatio ei kykene painamaan korkoja keinotekoisen alas. QE on epäonnistunut täydellisesti tavoitteessaan. Itseasiassa sen seurauksena korot ovat nousseet, kun velkojat epäilevät investointiensa turvallisuutta ja vaativat vastinetta ottamalleen riskille.

...Takaisin kiinalaisiin. He siirtyvät askelta lähemmäs ovea täpötäydessä teatterissa, jonka verhot ovat tulessa. Siirtyminen lyhyempiin velkakirjoihin on osoitus tästä. Se on epäluottamuslause, vaikkakin he toistaiseksi ovat valmiita rahoittamaan USA:n vajeita. Kysymys on siitä, voiko valtion velka kasvaa 130, 150 vai 180 %:iin kansantuotteesta. Siitä riippuu se, loppuuko musiikki vuoden, kahden vaiko kolmen vuoden päästä. En usko että on tässä tilanteessa mahdollista päästä Japanin 200%:iin. Itseasiassa tilanteen pitkittyminen merkittävästi edellyttää USA:n kuluttajan säästämisasteen nousemista (ja deflaatiopainetta), jolloin kotimainen kysyntä nousisi täydentämään ulkomaisia sijoittajia. Ulkomailta ei ole moisia rahoja tiedossa.

Suuret numerot saattavat aiheuttaa hämmennystä ja vaikeutta hahmottaa mittasuhteita. Aina pitää verrata velkamääriä kansantalouden kokoon, eikä absoluuttisia määriä.

Luulen että kiinalaisilla on se asenne, että ei keikuteta venettä nyt. Kyllä he tietävät missä USA:n valtion maksukyvyn raja suurinpiirtein kulkee ja ettei vielä olla edes kipurajoilla. Esim. Japanin valtionvelka on 200% kansantuotteesta, kun USA:lla se on n. 83% ja nykyisillä (tod. näk. liian optimistisilla) arvioilla nousee 100% kansantuotteesta lähivuosina. Miksi USA:lla 100% olisi kriittinen raja, kun Japani sietää jopa 200%?

Uskon itse, että Kiinalla riittää halua lainata USA:lle siinä toivossa että talous kääntyisikin nousuun ja kysyntä kiinalaisille tuotteille kasvaa. Tulevaisuudessa talouskasvu vähentäisi Kiinan riippuvuutta USA:sta... Samalla kuitenkin näyttää siltä että Kiina siirtyy pikkuhiljaa pitkistä lyhyempiin velkakirjoihin, todennäköisesti pikemminkin inflaatiopelon kuin varsinaisen maksuhäiriön pelottamana. Tällä hetkellä USA:n valtion velkakirjojen keskimääräinen maturiteetti on n. 4 v ja se lyhenee koko ajan. Ero pitkien ja lyhyiden korkojen välillä kasvaa.

Minusta se, että 10 vuoden velkakirjan korot ovat nousseet joulukuun reilu 2 prosentista lähes 4 prosenttiin, josta valtaosa sen jälkeen kun Bernanke alkoi velkakirjojen ostamisen printatulla rahalla, kertoo sen tosiasian että ilmaista lounasta ei ole tarjolla. Raha siirtyy turvasatamasta riskisijoituksiin, kuten osakkeet ja raaka-aineet, nostaen samalla korkoja mikä nakertaa toiselta puolelta sitä perustaa jolle uusi talouskasvu piti rakentaa. Hölmöläisten peittoleikkiä siis. Ilmassa on totisesti taas kunnon spekulatiivisen kuplamarkkinan tuntua. Hämmästyttävä muutos marras- ja maaliskuun maailmanlopun tunnelmiin. Näinkö nopeasti sentimentti kääntyy myyntipaniikista ostopaniikkiin?

Nopea raha ja likviditeetti menee sinne, missä se voi saada suurimmat pikavoitot. Osakkeet ja raaka-aineista likvideimmät, esim. öljy. Wall Streetin pankit vuokraavat supertankkereita säilöäkseen kaiken sen öljyn, minkä ostavat. Kyse on spekulaatiosta. He toivovat löytävänsä suuremman hölmön. Fundamenteista ei ole kysymys. Maailman öljyvarastot ovat täpötäynnä, kysyntä laskee ja öljyn hinta senkuin nousee ja nousee.

Keskuspankkien pankeille tunkema ylimääräinen likviditeetti menee sinne, mistä se aiheuttaa eniten vahinkoa. Onko nousevat raaka-aineen hinnat inflatorisia? Eivät. Nousevat hinnat laskevat kysyntää. Kyseessä on uusi vero kuluttajalle, mikä ei tässä tilanteessa ole lainkaan hyvä asia. Osakekupla ei riitä luomaan uutta vaurauden illuusiota, mikä innostaisi kuluttajan kuluttamaan.

On tärkeätä huomata, että talouden perusasiat eivät ole muuttuneet miksikään, vaikka talouden alamäki onkin loivennut. Globaali pankkijärjestelmä on vieläkin pystyyn kuollut. Zombit pidetään vain nytkähtelemässä sähköshokein, jotta luotaisiin illuusio vakaudesta.

Alan itse kallistua yhä enemmän sille kannalle, että edessämme saattaa olla jotain samanlaista kuin mitä Japani on käynyt läpi toistakymmentä vuotta. Ainoa ero siinä, että talouden hidas kasvu ja disinflaatio ei kestä vuosikymmeniä, vaan enintään muutaman vuoden. Lisäaikaa voidaan ostaa sen verran mitä valtioilla on varaa pönkittää konkurssikypsiä pankkeja ja yrityksiä. Väistämätöntä eli deflaatiota ei voida estää, ainoastaan viivästyttää.

Mikäli vältämme deflaation lyhyellä aikavälillä, ovat seuraukset kamalat. Velka ei poistu luonnollista kautta, vaan jää painamaan taloutta. Kuluttajien ja yksityissektorin säästäessä ja deleveroidessa deflaation estääkseen joutuu USA:n valtio siirtämään tuon lainan itselleen. Tämä rahamäärä käytetään pääasiassa vanhan järjestelmän ylläpitämiseen sen sijaan että sen annettaisi poistua konkurssien kautta.

On mahdollista, että viime aikojen merkeistä huolimatta talous kääntyy uudelleen luisuun viimeistään ensi syksynä ja käymme läpi kivuliaan deflaation nyt. Pidän myös mahdollisena sitä, että näemme jonkinlaisen tilanteen stabiloitumisen ja kenties jopa lyhyen aikavälin nousupyrähdyksen, joka on seurausta valtioiden stimulointitoimista. Mikäli tämä tapahtuu, on mahdollista että taantuma julistetaan virallisesti päättyneeksi USA:ssa tämän vuoden loppupuolella. Muualla maailmassa taantuma/lama jatkuu. Suomessa erityisesti pahin on vielä edessä.

Roubini ennusti ensi vuodella 0,5% kituliasta talouskasvua ja kaksinumeroisia työttömyyslukuja USA:ssa. Hän saattaa olla oikeassa. Mikäli näin tapahtuu, talous ei kuitenkaan pysy nousussa kestävästi, vaan poukkoilee taantuman ja kituliaan nousun välillä kun velkataakka ja zombi-instituutiot tukahduttavat globaalia taloutta. Yritysten tulokset tulevat olemaan pettymys alkuinnostuksen laannuttua ja työttömyys pysyy korkealla. Kysymys on väliaikaisesta tilanteesta. Kun talous ei alakaan kasvaa ripeästi, kuluttajat säästävät ja ainoa työllisyyttä ylläpitävä taho on valtion stimuluskeinot, ajautuvat maailman kehittyneet taloudet kroonisiin mittaviin budjettialijäämiin. Yritykset pienentää julkisia menoja johtavat välittömästi uudelleen taantumaan putoamiseen.

Jossain vaiheessa julkisen velan määrä (kokonaisvelan määrä on jo saavuttanut kriittisen massan - muutenhan emme edes olisi kriisissä) saavuttaa kriittisen massan globaalisti, ja ainoa mitä tarvitaan velkakirjamarkkinoiden täysromahdukseen ja hyperdeflaation alkamiseen on kipinä kenties jonkin maan konkurssin muodossa. Prosessi on kiihtyvä ja lopulta myös USA:n valtion velkakirjojen arvo romahtaa pysäyttäen vajeiden juoksuttamisen kuin seinään. Suora seuraus on syvä lama.

Tämä skenaario on äärimmäinen ja toivon että vältymme siltä. On selvää että ei ole mahdollista kasvaa vaikeuksista ulos, samalla kun suurin osa valtion rahoista käytetään menneisyyden epäonnistuneen perinnön ylläpitämiseen, ja vain murto-osa varsinaisiin investointeihin tulevaisuuteen esim. infrastruktuurin muodossa. Pitää valita, lama nyt tai pidennetty kärsimys ja syvempi lama myöhemmin. Velkaa ei voi myöskään inflatoida pois, sillä velkamarkkinat ovat jo osoittaneet vastaavansa äärimmäisen aggressiivisesti pyrkimyksiin devalvoida valuuttoja. Fedin printtausoperaatio ei kykene painamaan korkoja keinotekoisen alas. QE on epäonnistunut täydellisesti tavoitteessaan. Itseasiassa sen seurauksena korot ovat nousseet, kun velkojat epäilevät investointiensa turvallisuutta ja vaativat vastinetta ottamalleen riskille.

...Takaisin kiinalaisiin. He siirtyvät askelta lähemmäs ovea täpötäydessä teatterissa, jonka verhot ovat tulessa. Siirtyminen lyhyempiin velkakirjoihin on osoitus tästä. Se on epäluottamuslause, vaikkakin he toistaiseksi ovat valmiita rahoittamaan USA:n vajeita. Kysymys on siitä, voiko valtion velka kasvaa 130, 150 vai 180 %:iin kansantuotteesta. Siitä riippuu se, loppuuko musiikki vuoden, kahden vaiko kolmen vuoden päästä. En usko että on tässä tilanteessa mahdollista päästä Japanin 200%:iin. Itseasiassa tilanteen pitkittyminen merkittävästi edellyttää USA:n kuluttajan säästämisasteen nousemista (ja deflaatiopainetta), jolloin kotimainen kysyntä nousisi täydentämään ulkomaisia sijoittajia. Ulkomailta ei ole moisia rahoja tiedossa.

") )

)

Kuinka pihalla joku ihminen voi olla? En tarkoita pååttaa, vaan tuota Mishiä.

Kuinka pihalla joku ihminen voi olla? En tarkoita pååttaa, vaan tuota Mishiä.