- Liittynyt

- 15.1.2007

- Viestejä

- 3 596

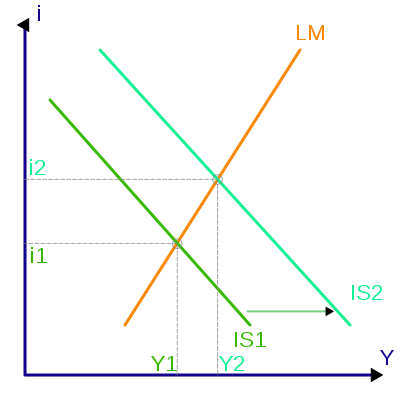

IS-LM-malli on käsittääkseni se, jota mm. Krugman käyttää tässä tilanteessa kuvatakseen likviditeettiloukkua, joka johtaa deflaatioon, vaikka inflaatio olisi tässä tilanteessa toivottavaa, ja sitä keskuspankki yrittää saada aikaiseksi (tuloksetta?):

"The IS/LM model also allows for the role of monetary policy. If the money supply is increased, that shifts the LM curve to the right, lowering interest rates and raising equilibrium national income."

http://en.wikipedia.org/wiki/IS/LM_model

Ongelmana näyttää vaan olevan, että keskuspankin raharuiskeet eivät päädy sinne minne pitäisi, eli reaalitalouteen. Korkotaso kyllä laskee (marginaalit tosin nousee kohonneiden agentuurikustannusten vuoksi), mutta BKT putoaa silti, eli tuo käppyrä ei siis pitäisi tällä hetkellä paikkaansa. Ehkä vaikutus tulee sitten viiveellä?

Kun hinnat alkavat laskea, kuluttajat odottavat, että ne laskisivat lisää. Pätee parhaiten käsittääkseni kalliisiin kestokulutushyödykkeisiin. Inflaation vallitessa on "järkevää" kuluttaa raha mahdollisimman nopeasti, koska inflaatio syö sen ostovoiman tulevaisuudessa. Deflaatiossa tilanne on päinvastainen.

Se mitä keskuspankki tosiaankin voi tehdä, on pudottaa ohjauskorkoa, jolloin rahan lainaamisen pitäisi halventua. Se mistä Krugman on kirjoittanut (lidviditeettiloukku / liquidity trarp), koskee nimenomaan tilannetta, jossa ohjauskorko on nollassa ja alaspäin johtava spiraali vain jyrkkenee. Pankit eivät siis lainaa keskuspankin "painamaa" rahaa eteenpäin ja vaikka lainaisivatkin, ne tekevät sen korkealla marginaalilla. Keskuspankki ei siis saa aikaiseksi inflaatiota, vaikka haluaisikin. Tämä siis vastauksena kysymykseen:

Lisäksi, kun kuluttajien/velallisten luottamus talouteen ja omaan velanmaksukykyyn heikkenee, he pyrkivät maksamaan mahdolliset velkansa pois mahdollisimman pian. Osa myy pois auton maksaakseen asuntovelkansa ja osa tekee ylimääräisiä lyhennyksiä. Kukaan (kärjistys) ei ota tällöin ainakaan lisää velkaa, joten kierrossa olevan rahan määrä pienenee -> kysyntä laskee -> hinnat laskevat -> rahan ostovoima kasvaa.

Eli summataan vielä:

Halutaan inflaatiota, kun pelätään deflaatiota: Rahan "printtaaminen" ei johda automaattisesti inflaatioon, koska pankit eivät välitä rahaa kuluttajille ynnä muualle "reaalitalouteen" pelätessään, että velallisten velanmaksukyky heikkenee eivätkä he pysty hoitamaan velkojaan. Kysymys kuuluukin, voiko valtio/keskuspankki jotenkin välittää rahaa suoraan reaalitalouteen ohi pankkien?

Indica: Tuo kirjoitus bondeista tuntui ihan loogiselta, kun se yhdistetään korotettuun ohjauskorkoon. Bondimarkkinat ovat tosin mulle aika vieraat. En tiedä miksi, varmaan jäänyt jotain olennaista lukematta joskus.

"The IS/LM model also allows for the role of monetary policy. If the money supply is increased, that shifts the LM curve to the right, lowering interest rates and raising equilibrium national income."

http://en.wikipedia.org/wiki/IS/LM_model

Ongelmana näyttää vaan olevan, että keskuspankin raharuiskeet eivät päädy sinne minne pitäisi, eli reaalitalouteen. Korkotaso kyllä laskee (marginaalit tosin nousee kohonneiden agentuurikustannusten vuoksi), mutta BKT putoaa silti, eli tuo käppyrä ei siis pitäisi tällä hetkellä paikkaansa. Ehkä vaikutus tulee sitten viiveellä?

Kun hinnat alkavat laskea, kuluttajat odottavat, että ne laskisivat lisää. Pätee parhaiten käsittääkseni kalliisiin kestokulutushyödykkeisiin. Inflaation vallitessa on "järkevää" kuluttaa raha mahdollisimman nopeasti, koska inflaatio syö sen ostovoiman tulevaisuudessa. Deflaatiossa tilanne on päinvastainen.

Se mitä keskuspankki tosiaankin voi tehdä, on pudottaa ohjauskorkoa, jolloin rahan lainaamisen pitäisi halventua. Se mistä Krugman on kirjoittanut (lidviditeettiloukku / liquidity trarp), koskee nimenomaan tilannetta, jossa ohjauskorko on nollassa ja alaspäin johtava spiraali vain jyrkkenee. Pankit eivät siis lainaa keskuspankin "painamaa" rahaa eteenpäin ja vaikka lainaisivatkin, ne tekevät sen korkealla marginaalilla. Keskuspankki ei siis saa aikaiseksi inflaatiota, vaikka haluaisikin. Tämä siis vastauksena kysymykseen:

OK, eli Japanin tapauksessa siis Q (jota voi kai myös kutsua BKT:ksi?) pysyi suurempana kuin M printtauksesta huolimatta. Toisaalta jos BKT laskee ja samalla printataan, niin eikö se johda automaattisesti inflaatioon? Olenko nyt kässänyt asiat ihan ketuilleen? Miten deflaatio edes on ylipäätään mahdollista?

Lisäksi, kun kuluttajien/velallisten luottamus talouteen ja omaan velanmaksukykyyn heikkenee, he pyrkivät maksamaan mahdolliset velkansa pois mahdollisimman pian. Osa myy pois auton maksaakseen asuntovelkansa ja osa tekee ylimääräisiä lyhennyksiä. Kukaan (kärjistys) ei ota tällöin ainakaan lisää velkaa, joten kierrossa olevan rahan määrä pienenee -> kysyntä laskee -> hinnat laskevat -> rahan ostovoima kasvaa.

Eli summataan vielä:

Halutaan inflaatiota, kun pelätään deflaatiota: Rahan "printtaaminen" ei johda automaattisesti inflaatioon, koska pankit eivät välitä rahaa kuluttajille ynnä muualle "reaalitalouteen" pelätessään, että velallisten velanmaksukyky heikkenee eivätkä he pysty hoitamaan velkojaan. Kysymys kuuluukin, voiko valtio/keskuspankki jotenkin välittää rahaa suoraan reaalitalouteen ohi pankkien?

Indica: Tuo kirjoitus bondeista tuntui ihan loogiselta, kun se yhdistetään korotettuun ohjauskorkoon. Bondimarkkinat ovat tosin mulle aika vieraat. En tiedä miksi, varmaan jäänyt jotain olennaista lukematta joskus.