Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asuntolaina

- Keskustelun aloittaja luumu

- Aloitettu

Meta title: 🔥 Asuntolainan salat

Meta description: Näin haet lainan edullisesti, vältät piilokulut ja varmistat että pankki tarjoaa juuri sinulle parhaan mahdollisen diilin.

Lisää vaihtoehtoja

Meta tags- Liittynyt

- 20.6.2002

- Viestejä

- 2 686

tuo mun primeheitto oli sit ps huonoa sarkasmia...

Hahaa, eikä varmasti ollut :D Luin kommenttisi vasta nyt :hyvä:

- Liittynyt

- 19.11.2002

- Viestejä

- 1 201

Ne, kenellä nyt sattuu 12kk euriborin korontarkistus jonnekin tuonne helmi-maaliskuulle, näyttäisi kohtalaisen hyvältä.

Minulla juuri sattuu tohon aikaan 12kk euriborin korontarkistus ja nyt korko on marginaaleineen 4.840%.

Tässä olisi ehkä järkevin odottaa ensiviikkoon tai sitä seuraavaan jos 1kk korko sukeltaa..

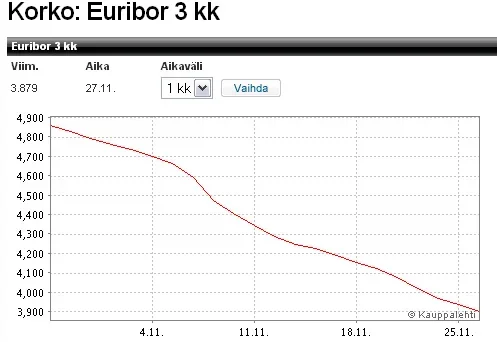

Toisaalta 3kk korko myös kiinnostaa koska se sopisi myös tähän kaavaan.. tarkistus helmi-maaliskuun vaihteeseen ja se laskee kokoajan. Katso kuva 1kk jaksosta 3kk korosta.

Keväällä voisi taas ottaa 12kk tai jatkaa lyhemmällä riippuen tilanteesta. Mieluusti odotan etta korot kunnolla laskee ja taantuma on pohjalla niin saa varmasti edullinen koron vaikka 5 vuoden ajalle.

12kk euribor kulku 2 vuodessa, katso kohta helmi-maaliskuu.. ja kuva 1kk jaksosta 3kk korosta.

Liitteet

- Liittynyt

- 19.11.2002

- Viestejä

- 1 201

Eli tuossa 3 kk koron kuvassa korko on laskenut noin 0.95% kuukauden aikana eli keskimäärin 0.03166% päivässä ja 0.221% viikossa. Jos sama meno jatkuu varmaan venytän koron vaihtoa, olisi se kiva jos korko olisi tammikuussa 3%. Epäilen että 3kk koron pohja on noin 3% kohdalla seuraavan 6kk aikana. Tiedä sitten, seurataan tilannetta päivittäin ja vaihetaan sitten kun kunnon lasku taittuu..

- Liittynyt

- 6.7.2005

- Viestejä

- 623

Käyttäkää laskuria ja katsokaa miten paljon korot vaikuttaa.

http://ville.salmensuu.fi/euribor/index.fi.html

Pitkällä ajanjaksolla (esim 10v) Euribor 1kk taitaa olla aina halvin. Tuurista tietenkin paljon kiinni jos sitoo esim. euribor 12kk.

E: Itse olisin reilu vuoden aikana säästänyt 360 euroa jos olisin ottanut saman tien 1kk euriborin. Aikaisemmin minulla oli 12kk euribor

http://ville.salmensuu.fi/euribor/index.fi.html

Pitkällä ajanjaksolla (esim 10v) Euribor 1kk taitaa olla aina halvin. Tuurista tietenkin paljon kiinni jos sitoo esim. euribor 12kk.

E: Itse olisin reilu vuoden aikana säästänyt 360 euroa jos olisin ottanut saman tien 1kk euriborin. Aikaisemmin minulla oli 12kk euribor

- Liittynyt

- 22.10.2006

- Viestejä

- 478

Mitenkäs muut suhtautuvat näihin otsikoihin, että "suomalaisilla on JÄTTILAINAT" "asunto velkaiset pulassa" jne.

Keskimääräiset lainatkin ovat vain jotain 50 000-100 000 euroa. Sillä saa asunnon jostain Kainuusta maksimissaan. Toki jos puolet suomalaisista tienaa jotain alle 2500 kuussa niin se on eri asia isompituloiselle.

Toisaalta monen laina on "vain" esim. 100 000, mutta sitten on vähintään toinen puolikas yhtiölainaa, johon menee vielä enemmän rahaa lyhennyksiin kuin siihen asuntolainaan.

Eli mekin olemme oikein superjättilainan ottaneet naapureihin verrattuna, mutta maksoimmekin koko asunnon hinnan kerralla ja nyt kuukausimenot ovat pienemmät kuin niillä "puolikkaan" ostaneilla, ja lisäksi saamme vielä suuremmat vähennykset, kun yhtiölainan korkoja ei voi vähentää verotuksessa, mutta silti olemme noiden uutisten mukaan pahemmassa jamassa kuin naapurit.

Toki jos talo menisi vasaran alle niin tulisi enemmän takkiin, mutta kämppä on kyllä ostettu niin, että ansiosidonnaisella ainakaan ei vielä tarvitse kotia myydä.

Keskimääräiset lainatkin ovat vain jotain 50 000-100 000 euroa. Sillä saa asunnon jostain Kainuusta maksimissaan. Toki jos puolet suomalaisista tienaa jotain alle 2500 kuussa niin se on eri asia isompituloiselle.

Toisaalta monen laina on "vain" esim. 100 000, mutta sitten on vähintään toinen puolikas yhtiölainaa, johon menee vielä enemmän rahaa lyhennyksiin kuin siihen asuntolainaan.

Eli mekin olemme oikein superjättilainan ottaneet naapureihin verrattuna, mutta maksoimmekin koko asunnon hinnan kerralla ja nyt kuukausimenot ovat pienemmät kuin niillä "puolikkaan" ostaneilla, ja lisäksi saamme vielä suuremmat vähennykset, kun yhtiölainan korkoja ei voi vähentää verotuksessa, mutta silti olemme noiden uutisten mukaan pahemmassa jamassa kuin naapurit.

Toki jos talo menisi vasaran alle niin tulisi enemmän takkiin, mutta kämppä on kyllä ostettu niin, että ansiosidonnaisella ainakaan ei vielä tarvitse kotia myydä.

- Liittynyt

- 26.12.2002

- Viestejä

- 6 863

Mun mielestä keväällä oli jossain iltapaskassa juttua, että jostain pankista olis saanut 2500€ bruttotuloilla, ilman suurempia säästöjä, 160k€ lainaa. Se kuulostaa kyllä jättilainalta mun korvaani, kun ite emmin 130K€ kanssa ja mulle jää suunnilleen ton verran käteen kuukaudessa..

- Liittynyt

- 12.10.2006

- Viestejä

- 1 021

Mitenkäs muut suhtautuvat näihin otsikoihin, että "suomalaisilla on JÄTTILAINAT" "asunto velkaiset pulassa" jne.

Keskimääräiset lainatkin ovat vain jotain 50 000-100 000 euroa. Sillä saa asunnon jostain Kainuusta maksimissaan. Toki jos puolet suomalaisista tienaa jotain alle 2500 kuussa niin se on eri asia isompituloiselle.

Ota huomioon että lainat ovat eri vaiheissa. Toi on keskimääräinen summa mutta osa on just ottanu ison lainan ja osa on just kohta maksanu ison lainan pois. Eli ei voi ajatella siten että koska keskimääräinen lainamäärä on toi niin silloin lyhennykset olisivat keskimäärin 50-100t€ uuden lainan lyhennyksiä vastaavat.

- Liittynyt

- 7.1.2004

- Viestejä

- 13 062

Lukihan se, että yli puolet uusista lainoista on yli 20v. Varmasti totta se, että jos otetaan ensiasunnon ostajat, niin todella harvalla on minkään mittarin mukaan järkevän kokoinen laina.

Niin, järkevän lainan ehto on modifiedin mukaan se että se pitää voida maksaa tarvittaessa kokonaisuussaan pois samoin tein jos vaikka työttömyyttä pukkaisi. :D

Aiheeseen liittyen: mahtava katsella nyt Jimiltä noita parin vuoden takaisia kämppä maailmalta -ohjelmia, missä britit ostelee tohkeissaan sijoitusasuntoja jostain espanjasta ym. Välittäjä vakuuttelee että 20% vuodessa nousee arvo, pirun hyvä diili. Nyt kun saisi samasta jengistä where are they now -tyylisen ohjelman...

- Liittynyt

- 21.10.2005

- Viestejä

- 10 950

Niin, järkevän lainan ehto on modifiedin mukaan se että se pitää voida maksaa tarvittaessa kokonaisuussaan pois samoin tein jos vaikka työttömyyttä pukkaisi. :D

Aiheeseen liittyen: mahtava katsella nyt Jimiltä noita parin vuoden takaisia kämppä maailmalta -ohjelmia, missä britit ostelee tohkeissaan sijoitusasuntoja jostain espanjasta ym. Välittäjä vakuuttelee että 20% vuodessa nousee arvo, pirun hyvä diili. Nyt kun saisi samasta jengistä where are they now -tyylisen ohjelman...

Joku ohjelma sattui kanssa silmään missä 20-vuotiaat seurustelevat pariskunnat ostavat 300 000$ taloja.

Voihan se olla, että "järkevän" lainan koko on muuttunut tuleviksi kymmeniksi vuosiksi, koska se iskisi turhan kovaa viimeiseen portaaseen jos palattaisiin takaisin siihen, että kämppä maksetaan 10v:ssa.

- Liittynyt

- 18.3.2005

- Viestejä

- 2 682

Joku ohjelma sattui kanssa silmään missä 20-vuotiaat seurustelevat pariskunnat ostavat 300 000$ taloja.

Voihan se olla, että "järkevän" lainan koko on muuttunut tuleviksi kymmeniksi vuosiksi, koska se iskisi turhan kovaa viimeiseen portaaseen jos palattaisiin takaisin siihen, että kämppä maksetaan 10v:ssa.

Ehkä tässä näkyy hyvin nykyajan "kaikki tänne heti"-mentaliteetti. Haetaan lainaa ilman omaa rahaa, kun ei ole harrastettu säästämistä, ja ostetaan kerralla iso ja kallis kämppä sen sijaan, että vaihdettais myöhemmin isompaan ja kallimpaan. Tähän liittyy myös se, että asunnoissa pitää olla 50m2 jokaista asujaa kohden, kun ennen nelihenkinen perhe mahtui mukavasti sadan neliön kämppään.

Mä oon varmaan saanut ikuiset traumat kodin menettämisestä, mutta en mä haluais edes kymmentä vuotta olla naimisissa pankin kanssa. Äkkiä vaan laina poispois, että pääsen tuhlaamaan OMAA rahaa...

- Liittynyt

- 21.10.2005

- Viestejä

- 10 950

Ehkä tässä näkyy hyvin nykyajan "kaikki tänne heti"-mentaliteetti. Haetaan lainaa ilman omaa rahaa, kun ei ole harrastettu säästämistä, ja ostetaan kerralla iso ja kallis kämppä sen sijaan, että vaihdettais myöhemmin isompaan ja kallimpaan. Tähän liittyy myös se, että asunnoissa pitää olla 50m2 jokaista asujaa kohden, kun ennen nelihenkinen perhe mahtui mukavasti sadan neliön kämppään.

Mä oon varmaan saanut ikuiset traumat kodin menettämisestä, mutta en mä haluais edes kymmentä vuotta olla naimisissa pankin kanssa. Äkkiä vaan laina poispois, että pääsen tuhlaamaan OMAA rahaa...

Tässä tilanteessa ollaan pelkästään sen takia, että pankit ovat puskeneet niin paljon rahaa asuntomarkkinoille 100%:n rahoituksella, löystyneillä lainaehdoilla, pienillä marginaaleilla ja halvoilla koroilla. Toki kaikki ei ole pankkien syytä. Kovin monet vaan ottavat pankista suunnilleen niin paljon lainaa kuin sieltä saa. Enkä usko, että pankit laskevat mitään 30% asumismenoja nettotuloista. Eikö tyyliin opiskelijatkin saaneet 100k€ lainaa takaajilla?

Olis kiva tietää tilastoja siitä miten iso prosentti yksin elävistä asuu vähintään kaksiossa.

- Liittynyt

- 11.2.2003

- Viestejä

- 1 218

Minä olin opiskelija vailla töitä ja sain 3 vuotta sitten reilut 90te lainaa takaajilla.

Tuo 30% on aika optimistinen arvio ainakin täällä pääkaupunkiseudulla. Kämppien hinnat on niin sikamaiset, että saa olla aika hyvin palkattu päästäkseen tuohon prosenttilukuun.

Tuo 30% on aika optimistinen arvio ainakin täällä pääkaupunkiseudulla. Kämppien hinnat on niin sikamaiset, että saa olla aika hyvin palkattu päästäkseen tuohon prosenttilukuun.

- Liittynyt

- 28.5.2006

- Viestejä

- 2 065

Hhmm...käteen jää noin 2500€ ja asumismenot noin 700€...Asun pääkaupunkiseudulla ja lainaa ei niin hirveesti tuloihin nähden, mutta maksuaika suht pitkä(vanhan kansan mukaan). Asuntona uusi asunto.

Sinkkuna ollu nyt vähän aikaa ja yhteinen asunto pitäs laittaa myyntiin, sit ettimään yksin uutta...Yksiö kelpaa vallan mainiosti tai pieni kaksio. Isoa kämppää en tartte mihinkään.

Sinkkuna ollu nyt vähän aikaa ja yhteinen asunto pitäs laittaa myyntiin, sit ettimään yksin uutta...Yksiö kelpaa vallan mainiosti tai pieni kaksio. Isoa kämppää en tartte mihinkään.

- Liittynyt

- 12.5.2007

- Viestejä

- 270

Toki kaikki ei ole pankkien syytä. Kovin monet vaan ottavat pankista suunnilleen niin paljon lainaa kuin sieltä saa. Enkä usko, että pankit laskevat mitään 30% asumismenoja nettotuloista. Eikö tyyliin opiskelijatkin saaneet 100k€ lainaa takaajilla?

Opiskeluaikana vuonna 2001 ostin Turun keskustasta kaksion, 100 %:sti velaksi. Velkaa tein 80.000 euroa ja vanhemmat takaajiksi. Heti alkajaisiksi sovin pankin kanssa, että maksan opiskeluajalta vain korot, jotka yhdessä yhtiövastikkeen kanssa olivat reilut 420 euroa kuukaudessa.

Mitä sillä samalla rahalla olisin saanut vuokramarkkinoilta? Jo silloin olisi tehnyt tiukkaa löytää vastaava kämppä tuolla rahalla vuokralle ja puhumattakaan siitä, että nyt vastaavan vuokra on 650 euroa.

Maksoin pelkkiä korkoja viisi vuotta. Puolitoista vuotta sitten olin aikeissa myydä kämpän ja olisin tehnyt kaupat 125.000 eurolla. Kaupat olisi syntyneet 120.000 eurolla, mutta en myynyt ja otin vuokralaisen.

Siitä olisi tehnyt 40 tonnin verovapaan tilin, siis palkkana siitä, että asuin halvemmalla kuin vastaavassa vuokra-asunnossa. Ei minusta lainkaan huono diili, vaikka varmasti melkoinen turmiolan tommi olinkin, kun opiskelijana uskalsin koskea lainarahaan.

No, menneet ovat menneitä ja nyt asuntoani maksaa vuokralainen.

Sittemmin ostimme yhteisen asunnon, jossa voisi periaatteessa elää vaikka koko elämänsä. Lainaa otettiin 250.000 euroa ja nyt kuukausikulut ovat 20 vuoden laina-ajalla 1.550 euroa. Nettotuloja minulla 2500,- euroa ja vaimolla 3500,-. Yhtiövastike, sähkö, vakuutus ym. kulut tiukasti huomioiden asumiskulumme ovat 30 %:a nettotuloista. Olen pohtinut, ettei lainan tuplaaminenkaan vielä johtaisi ongelmiin. Melkoista huuhaata toitottaa jostakin 30 %:n kulukatosta.

Olemmeko ylivelkaantuneita? Ns. asiantuntijoiden puheiden mukaan olemme ilmeisen vaarassa suistua allikkoon.

- Liittynyt

- 19.11.2002

- Viestejä

- 1 201

Ensi vuonna lainankorkosi on ennätyshalpa

Aktia-pankin pääekonomisti Timo Tyrväinen katsoo, että asuntovelallisten korot käyvät ensi vuoden aikana kehittyneissä maissa ainutkertaisen matalilla tasoilla. Sen jälkeen voi tapahtua taas hyvinkin nopea käänne normaalimpaan suuntaan.

Tyrväinen ennustaa, että Euroopan keskuspankin ohjauskorko laskee vappuun mennessä alle kahteen prosenttiin.

– Se tarkoittaa, että euriborit painuvat luultavasti alle 2,5 prosentin jossain vaiheessa, ekonomisti povaa.

EKP laski tänään ohjauskorkoaan 3,25 prosentista 2,50 prosenttiin. Jatkoa seurannee jo tammikuussa.

Tyrväinen ei pidä mahdottomana, että ohjauskorko voisi lopullisilla pohjillaan olla esimerkiksi vain 1,25 prosenttia.

Euriborien alamäki on ollut viime viikkoina erittäin jyrkkää. Markkinakorot olivat finanssikriisin tyrskyissä kohonneet rajusti, yli viiteen prosenttiin. Eilen vuoden euribor noteerattiin 3,85 prosenttiin.

Lainaus: Kauppalehti

Aktia-pankin pääekonomisti Timo Tyrväinen katsoo, että asuntovelallisten korot käyvät ensi vuoden aikana kehittyneissä maissa ainutkertaisen matalilla tasoilla. Sen jälkeen voi tapahtua taas hyvinkin nopea käänne normaalimpaan suuntaan.

Tyrväinen ennustaa, että Euroopan keskuspankin ohjauskorko laskee vappuun mennessä alle kahteen prosenttiin.

– Se tarkoittaa, että euriborit painuvat luultavasti alle 2,5 prosentin jossain vaiheessa, ekonomisti povaa.

EKP laski tänään ohjauskorkoaan 3,25 prosentista 2,50 prosenttiin. Jatkoa seurannee jo tammikuussa.

Tyrväinen ei pidä mahdottomana, että ohjauskorko voisi lopullisilla pohjillaan olla esimerkiksi vain 1,25 prosenttia.

Euriborien alamäki on ollut viime viikkoina erittäin jyrkkää. Markkinakorot olivat finanssikriisin tyrskyissä kohonneet rajusti, yli viiteen prosenttiin. Eilen vuoden euribor noteerattiin 3,85 prosenttiin.

Lainaus: Kauppalehti

- Liittynyt

- 20.6.2002

- Viestejä

- 2 686

Sittemmin ostimme yhteisen asunnon, jossa voisi periaatteessa elää vaikka koko elämänsä. Lainaa otettiin 250.000 euroa ja nyt kuukausikulut ovat 20 vuoden laina-ajalla 1.550 euroa. Nettotuloja minulla 2500,- euroa ja vaimolla 3500,-. Yhtiövastike, sähkö, vakuutus ym. kulut tiukasti huomioiden asumiskulumme ovat 30 %:a nettotuloista. Olen pohtinut, ettei lainan tuplaaminenkaan vielä johtaisi ongelmiin. Melkoista huuhaata toitottaa jostakin 30 %:n kulukatosta.

Olemmeko ylivelkaantuneita? Ns. asiantuntijoiden puheiden mukaan olemme ilmeisen vaarassa suistua allikkoon.

30% kulukatto ei koske ihmisiä joilla on oikeasti omaisuutta/rahaa. Mitä väliä sillä on maksaako vaikka 60% tuloistaan velkaa jos on omaisuutta kuitata velat vaikka kokonaan tai suurimmaksi osaksi pois.

Itse maksamme noin 30% tuloista asuntoa, tosin ollaan lyhennetty extraa 2 vuotta tänä vuonna (olisiko n. 6t). Siinä mielessä 30% raja on naurettavan alhaalla jos pystyy noinkin paljon maksamaan ylimäärästä.

EDIT: nyt kun asuntolainaa niin kauhiasti pelättiin. Saattoi käydäkin seuraavanlainen skenaario useimman kohdalle. Pelättiin, lykättiin ja odotetaan hintojen laskua. Finanssikriisi pisti lainahanat tiukalle, ei saada lainaa. Korko menee ennätysalas, ei silti saada lainaa. Taantuma ei välttämättä edes kosketa itseä, silti ei saada lainaa..

Kun lainaa saadaan, nouseekin korot ja hinnat. Voittoa tulee siinä että ostetun asunnon hinta nousee, mutta hävikkiä siinä että korotkin saattavat nousta. Plus ne menetetyt vuodet jotka nyt joutui majailemaan vuokrakämpässä..

Siinäpä pulma, koskaan ei ole hyvä. Mutta asiantuntijat on viisaita, kyllä ne jotain hienoa sanoo.