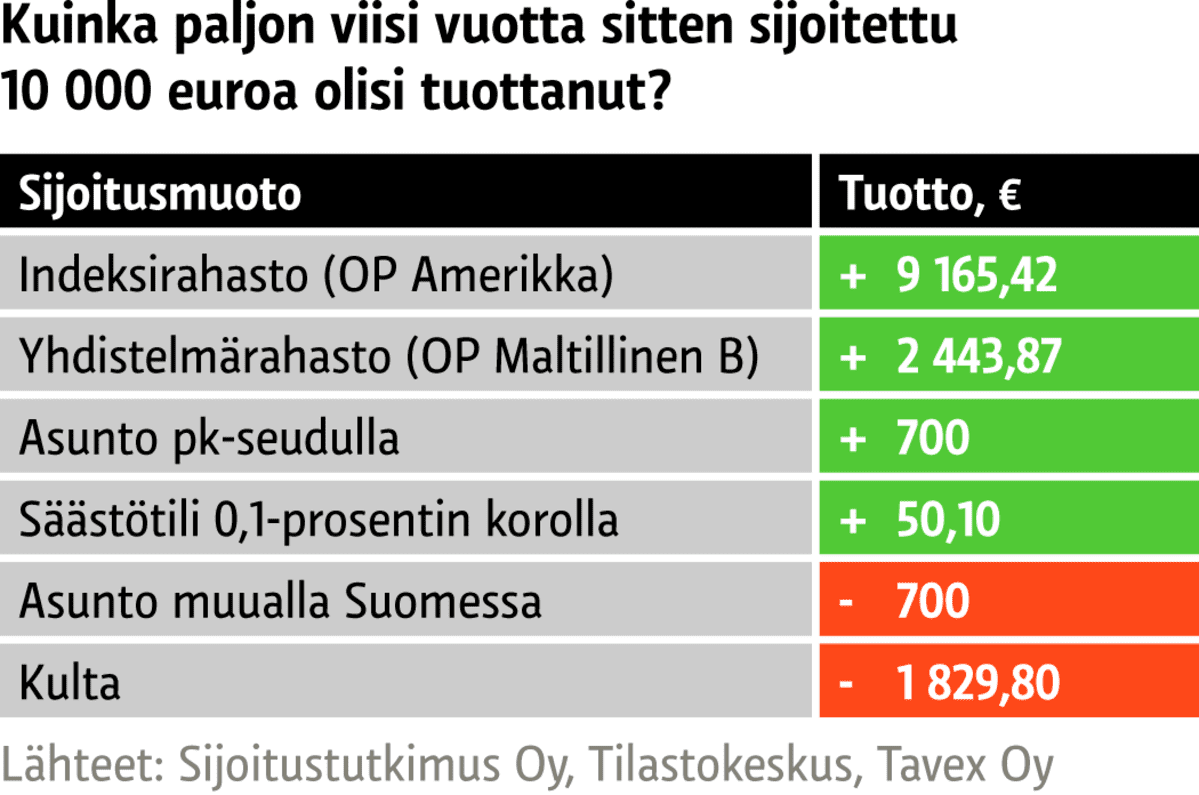

Taisit olla OP:n asiakas? Laita vaikka OP-Amerikkaan. Tässä

Ylen graafi miten se olisi tuottanut v. 2012 tehdyllä kertasijoituksella.

Onnistuu ihan verkkopankissa tehdä tuo säästösopimus.

Rahasto- ja indeksisijoittaminen ei todellakaan ole niin riskialtista kuin miten sijoittaminen jostain syystä Suomessa mielletään. Vai miltä kuulostaa esim. S&P 500 indeksi, johon sijoittamalla sijoitat kerralla 500. USA:n markkina-arvoltaan suurimpaan yritykseen. Siinä saa jo tosi isosti osua paska tuulettimeen että rahansa menettää. Siinä kohtaa on kyllä luultavasti menettänyt jo kaiken muunkin.

Autan mielelläni jos tarvitset apua sijoittamisen aloittamiseen! Se on kivaa eikä estä tuhlailua.

")

E:

Manux: Tein ensimmäisen ideksisijoitussopparin v. 2009 ja oon sijoittanut sinne siitä lähtien 100€/kk, tällä hetkellä yhteensä n. 12400€. Omistuksen arvo on nyt 22789,87 €. Eli reilu kymppi tullut reilussa 10 vuodessa tuollakin kk-summalla. Matkalla tullut intoa myös muihin sijoituksiin, mutta tuonne mennyt aina vaan tuon 100€/kk. Kiva seurata miten oman sijoitusuran avannut omistus kehittyy.